こんにちは。ノマド家族のぱぱぞん(@nomadkazoku)です。

2023年4月、我が家はマレーシア移住をはたし、クアラルンプールで暮らしています。

海外居住者となってしまうと、日本の銀行や証券会社が利用できなくなると知り、居住国によらず無料(条件付き)で口座維持ができるアメリカの銀行口座(旧ユニオンバンク)と証券口座(Firstrade証券)の口座開設しました。

関連記事

>> 米国ネット証券会社「Firstrade」口座開設方法【15分で完了】

>> Firstradeへの送金にも使える!プレスティアSMBC信託銀行が意外とイケてる理由

>> 海外送金Wise(ワイズ)の魅力とは?海外移住者が選ぶ3つの理由

2025年Forbes発表!Firstradeが満点評価で1位獲得

海外でのお金を取りまく環境は劇的に進化し、経済やライフスタイルのグローバル化に合わせて進化しています。そんな折、日本でもWiseマルチカレンシー口座が利用できるようになりました。

これは国際人のために設計された革命的なツールであり、国際的な取引をこれまで以上にスムーズかつ透明にしています。

日本では聞き慣れないマルチカレンシーとは「多通貨」という意味で、ヨーロッパなど多通貨が混在するような地域でニーズの高い機能となっています。

今後、海外(主に東南アジア)への旅行なども楽しみたい我が家のような人たちにとって、複数の通貨を一つのアカウントで管理できるマルチカレンシー口座は、とても便利でありがたい機能です。

今回の記事では、この「Wiseマルチカレンシー口座」について徹底解説します。

\この見積もり機能がステキ!/

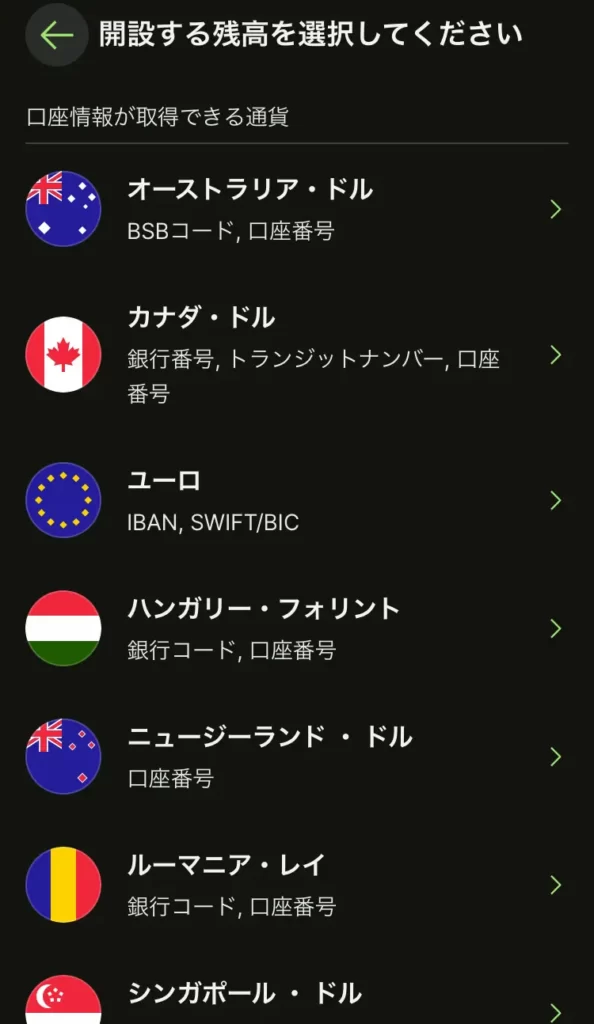

Wiseマルチカレンシー口座 とは?

マルチカレンシー口座(ボーダレス口座)は、1つの口座を作るだけで50以上の通貨を利用できる便利なアカウントです。

① 安くて透明な手数料

② アプリ完結のかんたん両替

③ 迅速な海外送金

海外送金サービス「Wise」の上記3つのメリットに加え、複数の通貨を扱えるようになることで、その使い勝手はさらにパワーアップします!

マルチカレンシー口座を作るメリット

マルチカレンシー口座を利用すると、次のようなメリットがプラスアルファされます。

◎ 多通貨を保有・管理できる

◎ 現地銀行口座情報(入金用)も取得できる

◎ 買い物に利用できる

◎ ATMから出金できる

関連記事

>> Wise(ワイズ)デビットカードのメリットとは?作り方から手数料まで一挙紹介

Wiseマルチカレンシー口座の手数料

口座開設・維持・入金などにかかる手数料は、すべて無料です。

ただし、口座内の為替両替、ATM出金などに手数料が発生します。

為替(両替)手数料

為替手数料は、両替する通貨やその金額によって異なりますが、概ね0.8〜1.3%の範囲に収まります。

主要な通貨の手数料は「Wise主要16通貨の海外送金の手数料比較」にて、ご確認いただけます。

ATM出金手数料

海外ATMから資金を出金する場合、月に2回&合計3万円相当以内まで無料で利用できます。

ただし、それ以上の引き出しに関しては、70円+釣果金額の1.75%の手数料がかかります。

| 3万円 相当以内 | 3万円 相当超過分 | |

| 月2回まで | 無料 | 超過分の1.75% |

| 月3回目以降 | 70円/回 | 70円/回 +超過分の1.76% |

Wiseのマルチカレンシー口座をおすすめしたい人

マルチカレンシー口座をおすすめしたい人は、複数の国を行き来する人です。

主要7通貨は現地銀行口座情報(入金用)を無料で取得可能なので、銀行口座開設の手間が省け、現地でお金のやり取りをする際の利便性が向上します。

ただし、いくつか注意点があります。

Wiseのマルチカレンシー口座のデメリット・注意点

とても便利そうなマルチカレンシー口座ですが、注意すべきデメリットが3つほどあります。

・預金保険制度の対象外

・利用可能な居住国に制限あり

・口座資金に利子はつかない

預金保険制度の対象外

Wiseは銀行ではなく、資金移動業者であるため、銀行の金融保護スキーム(日本のペイオフ等)の対象外です。

ただし、資金移動業者は「資金決済に関する法律」に基づき、利用者からの預かり資金と同額以上を保全する義務があり、破産後60日以内に還付手続きを行うことで、還付金を受け取ることができます。

資金移動業者は、利用者から預かった資金と同額以上の額を供託等によって保全する義務を負います(法第43条)。資金移動業者が万一破綻した場合には、利用者は、財務局の還付手続により、供託等によって保全されている資産から、弁済を受けることができます(法第59条)。

一般社団法人日本資金決済業協会「金移動業についてよくあるご質問と回答」

この法律上では、全額返済を保証するものではなく、あくまで「優先的に支払われる」という仕組みのようです。

ただし、Wiseの方針は、全額返金を前提に考えているようです。

もしもWiseが支払不能になったらどうなりますか?

Wise公式「取り扱い資金の保護と安全性について」

お客様の資金は常にWiseで使用している口座とは別に保管されているため、当社が債務超過に陥っても影響を受けることはありません。 お客様のお金は全てお客様に返金されます。

ですので、Wise側に否があり、支払不能になった場合であれば、全額もしくはそれに近い金額が保証されそうです。

ただし、「利用者の資金」を保管している”銀行”に問題があった場合、返金されないというリスクは残ります。「利用者の資金」を保管する銀行は、利用者の居住地によって異なり、日本の場合は「三菱東京UFJ銀行」が倒産した場合、口座内の資金が返金されない可能性もあります。

利用可能な居住国に制限あり

日本もつい先日まで「マルチカレンシー口座」は利用できなかったように、すべての国の居住者が使用できるわけではありません。現時点で以下の国と地域での利用はできないようです。

アフガニスタン/ブルンジ/中央アフリカ共和国/チャド/コンゴ共和国/クリミア/キューバ/コンゴ民主共和国/エリトリア/香港/イラン/イラク/イスラエル/マレーシア(法人アカウントのみ)/ミャンマー/北朝鮮/パキスタン/フィリピン/セヴァストポリ(都市)/ソマリア/スリランカ/南スーダン共和国/ロシア/リビア州/スーダン/シリア・アラブ共和国/トルコ/アメリカ合衆国の海外領土/ウクライナ/アラブ首長国連邦/ベネズエラ/イエメン

※上記は2023年5月時点のヘルプの記載です。赤字は、利用者が多そうな国・地域。

上記に該当する国に長期的に居住を予定している場合は「マルチカレンシー口座」を解約しなければならない可能性があるため、利用は控えたほうが良さそうです。

口座資金に利子はつかない

口座内の資金は、あくまで使うことを前提とした電子マネーのようなもので、利子は付きません。

余裕資金として活用をしたい場合は、一度銀行に出金してください。

保有金額の上限100万円未満(2021年5月以降)

関東財務局が発行する規制の変更により、2021年5月1日よりWiseアカウント内に100万円を超える金額を30日以上連続して保有する場合、超過分が指定銀行口座に強制送金されます。

もともとWiseアカウント内での資金保有は「預金保険制度の対象外」ということもあり長期的な保管場所には適してはいないため、デメリットとしての影響は大きくはないですが、100万円以上の資金を複数回に分けて送金する場合は、30日以内に作業完了するように気をつけましょう!

競合マルチカレンシー口座との比較

Wiseは、マルチカレンシー口座の唯一の提供者ではありません。

競合他社と比較してどのようにポジションにあるか見てみましょう。

Wise vs. Revolut(レボリュート)

Revolutは、2015年に英国で設立されたフィンテック企業です。

当初は、為替手数料を徴収しない海外送金サービスとして若者を中心にユーザーを獲得。その後、暗号通貨取引、保険サービス、金融管理ツールなど、金融製品を大幅に拡大し、収入源を確保するビジネスモデルとなっています。

| 機能 | Wise | Revolut(※) |

|---|---|---|

| 対応通貨数 | 50通貨以上 | 30通貨以上 |

| 両替手数料 | 通貨・金額 により変動 (0.8〜1.3%) | 月75万円 まで無料 (以降0.5%) |

| ATM出金 (無料枠) | 2回 & 3万円まで | 2.5万円まで |

| ATM出金 (超過手数料) | 1.76% +70円/回 | 2% |

| 為替レート の上乗せ | なし | 休日・祝日 +0.5% |

| デビットカード 発行手数料 | 1,200円 | 無料 |

※Revolutは月額無料のスタンダードプランの場合

Wiseの方が対応通貨が多く、全体的な手数料も低めに提供されています。ATMの無料枠も大きく、超過出金手数料は、1度に3万円以上の出金なら、お得になる計算です。

Wise|3万円×1.76% = 528 + 70 = 598円

Revolut|3万円×2% = 600円

Revolutは、月75万円分までの両替手数料無料とデビットカードの発行手数料無料が嬉しいポイントです!

ただし「ただより高いものはない」の言葉通り、複雑な料金体系により、注意して利用をしないと細々と手数料を取られてしまうポイントがあるので、常に最新の利用規約を確認しつつ、利用するようにしましょう。

関連記事

>> Revolut(レボリュート)とは?英国フィンテック企業の”海外送金”革命

Wise vs. N26

N26は、Revolutに先立ち2013年にドイツで設立されたフィンテック企業です。

従来の銀行業界に変革をもたらすことを目指しており、その革新的なアプローチとユーザーフレンドリーなサービスで多くの顧客を獲得しています。

N26は、マルチカレンシー口座として人気のアプリで、WiseやRevolutに類似するサービスを提供していますが、2023年8月現在、日本へのサービス提供は行われていないため、ここでの比較は割愛させて頂きます。

結論 色んな国を旅する人にはめちゃ便利!!

今日は「Wiseのマルチカレンシー口座 」について解説しました。

マルチカレンシー口座の最大のメリットは、複数の通貨で現地の銀行口座が作れること。

複数の国の行き来を考えている人にとって、一つのアカウントで主要な通貨の銀行口座をまとめて管理できる「マルチカレンシー口座」は、とても便利なツールです。

ただ既に海外に銀行口座があり、シンプルにその国への海外送金だけをしたい場合は、特に無理して利用する必要はないかもしれません。

何れにせよ、ご自身の目的に合わせて、活用してみて下さい!ではまた!

\この見積もり機能がステキ!/

関連|「マルチカレンシー口座」の具体的な使い方

具体的な使用方法について、画像つきでまとめてみました。